Ответственность за неприменение ККТ

Применение ККТ для расчетов – обязательно почти для всех организаций и ИП за небольшим исключением. Отсутствие онлайн-кассы влечет за собой наложение штрафа на предпринимателя, для которого ККТ необходимо по требованиям закона.

Обязанность применения ККТ

О том, кто обязан применять ККТ, а кто может обойтись без нее прописано в законе № 54-ФЗ от 22.05.2003. В нем же установлены и требования к кассовому аппарату, чеку, фискальному накопителю, порядку регистрации, перерегистрации и применению.

Использовать онлайн-кассу для расчетов предписано почти всем ИП и юридическим лицам. Однако, есть несколько исключений. Подробно об условиях, освобождающих предпринимателя от использования ККТ, прописано в ст. 2 закона от 22.05.2003 № 54-ФЗ.

Следовательно, штрафные санкции за отсутствие ККТ распространяются на всех предпринимателей, осуществляющих расчеты и не входящих в эти исключения. Само отсутствие ККТ не является поводом для привлечения к административной ответственности. Но произведение расчетов без онлайн-кассы уже становится основанием для наложения штрафа.

Какая ответственность за неприменение ККТ

Ответственность за неприменение ККТ установлена п. 2 и 3 ст. 14.5 КоАП и предполагает наложение штрафа. Размер штрафа зависит от статуса предпринимателя:

- Для юридических лиц - 75%-100% от суммы расчета, произведенного без применения ККТ.

При этом минимальный размер штрафа для юр.лица – 30 000 рублей.

- Для ИП – 25%-50% от суммы расчета, произведенного без применения ККТ.

При этом минимальная сумма штрафа для ИП - 10 000 рублей.

- Для социально ориентированных НКО или малых предприятий, в том числе микропредприятий (на момент нарушения), сумму штрафа уменьшат вдвое. Однако, минимальная размер все равно будет не меньше 15 000 рублей. (ч. 2, 3 ст. 4.1.2 КоАП).

При повторном нарушении в течение года и сумме расчетов более 1 млн рублей последствия для ИП и юридических лиц будут уже серьезнее:

- Дисквалификация – для должностных лиц на срок 1 -2 года.

- Приостановка деятельности на срок до 90 суток – для юр.лиц и ИП.

Возможна замена штрафа предупреждением

В п. 2 ст. 14.5 КоАП не предусмотрено наказание в виде предупреждения, однако им все же возможно заменить штраф, но при соблюдении определенных условий, указанных в ст. 4.1.1, ч. 2 ст. 3.4 КоАП:

Правонарушение совершено впервые

При повторном нарушении юридическое лицо или ИП не имеет права заменить штраф на предупреждение. С этим также согласны суды, считающие повторение ситуации расчетов без ККТ недобросовестностью и безответственным отношением юр.лица или ИП к своим обязанностям (решения АС Хабаровского края от 05.03.2022 по делу № А73-16347/2021, АС Свердловской области от 21.02.2022 по делу № А60-1625/2022).

Также не может воспользоваться такой возможностью и предприниматель, ранее уже нарушавший другие правила с последующим привлечением к административной ответственности (постановление 20 ААС от 17.11.2021 № 20АП-7269/2021 по делу № А54-3685/2021).

При замене штрафа на предупреждение, повторно такой возможностью воспользоваться не получится (решения АС Красноярского края от 17.04.2020 по делу № А33-39257/2019).

Однако, при одновременном совершении сразу нескольких правонарушений, все будут считаться совершенными впервые, если конечно, раньше ни по одному из них юридическое лицо или ИП не привлекалось к ответственности. Так, если после налоговой проверки было выявлено, что предприниматель не выдал 10 чеков, то нарушение будет считаться как одно и штраф можно заменить на предупреждение (постановление 16 ААС от 15.12.2021 № 16АП-4521/2021 по делу № А63-10004/2021).

Отсутствует причинение вреда

Отсутствует причинение вреда, или угроза его причинения жизни и здоровью людей, животному и растительному миру, окружающей среде или объектам культурного наследия – является основанием для замены штрафа на предупреждение.

Однако, мнения разных судов и налоговой по этому поводу отличаются. Некоторые суды придерживаются позиции, что отсутствие ККТ никаким образом не может причинить, кому бы то ни было вреда, а также не создает никакой угрозы (решения АС Владимирской области от 18.10.2019 по делу № А11-12329/2019).

Другие же считают, что при отсутствии онлайн-кассы возникает угроза неуплаты налогов, что является прямой угрозой экономической безопасности государства (постановление 18 ААС от 31.08.2022 № 18АП-10114/2022 по делу № А47-13807/2021).

Таким образом, чтобы заменить штраф предупреждением, нужно соблюсти еще и это условие, а именно, чтобы отсутствие ККТ никак не отразилось на неуплате налога.

Ранее, для замены штрафа предупреждением требовалось соблюсти три условия. Но последнее было решено убрать в 2022 году. Оно касалось субъектов МСП и НКО. Сегодня так заменить штраф имеют право все предприниматели.

Можно снизить сумму штрафа

Выше уже говорили, что некоторые юридические лиц, ИП (СОНКО и часть МСП) имеют право снизить размер штрафа в два раза. Кроме этого существует условие, при котором снизить сумму штрафа вдвое, могут все предприниматели.

Штраф можно уменьшить в два раза, если успеть оплатить его в течение 20 дней с даты вынесения постановления о наложении штрафа (ч. 1.3-3 ст. 32.2 КоАП). Распространяется это правило только на правонарушения, приведенные в этом пункте.

Статья 14.5 КоАП (в части ответственности за неприменение ККТ) отдельно не прописана в перечне этих статей, но есть письмо Минфина, в котором он разъясняет, что норма ч. 1.3-3 ст. 32.2 может быть применена к правонарушениям, связанным с ККТ (письмо ФНС от 20.09.2022 № АБ-4-20/12526@).

Возможна отсрочка по уплате штрафа

При наличии обстоятельств, не позволяющих вовремя оплатить штраф, исполнение данной обязанности возможно отсрочить на срок до полугода (ч. 1 ст. 31.5 КоАП, письмо ФНС от 20.09.2022 № АБ-4-20/12526@). Ранее срок был до месяца.

Одно наказание, если нарушений несколько

В случае выявления нескольких нарушений по одной статье, например, когда компания за проверенный период не выдала пять чеков. Налоговая инспекция наложит штраф как за одно правонарушение, а не отдельно за каждое. Тут закон на стороне предпринимателя (письмо ФНС от 09.09.2022 № АБ-4-20/11978@).

Например, если индивидуальный предприниматель не выдал пять чеков с общей суммой 20000 рублей, то штраф будет равен 10000 рублей.

Как избежать штрафа за неприменение ККТ

Избежать ответственности в случае, когда нарушение уже совершено можно, если:

- исполнить обязанность применить ККТ до того, как о нарушении узнает налоговая;

- направить чек коррекции в налоговую в течение 3 рабочих дней или успеть отправить заявление о совершенном правонарушении в налоговую инспекцию пока она не узнала об этом.

Чтобы избежать неприятностей - ведите бизнес честно и ответственно. Не рискуйте. Соблюдайте законодательство.

Поможем выбрать тариф и оператора фискальных данных для любого бизнеса - сервис 1С-ОФД. За продлением сервиса также обращайтесь к нам.

Подбор оптимального тарифа для вашего бизнеса. Шесть операторов фискальных данных. Личный кабинет с отчетами о продажах для контроля и анализа работы торговой точки. Интеграция с программными продуктами 1С.

Подпишитесь на нас в соцсетях, и/или подпишитесь на рассылку по почте!

Так Вы не пропустите важную и полезную информацию о программах "1С", работе с ними, сервисах и услугах. Почтовая рассылка без спама и назойливости, не обо всех новостях, а только уведомления о важных событиях и мероприятиях.

Выберите удобный вариант:

Оставить заявку

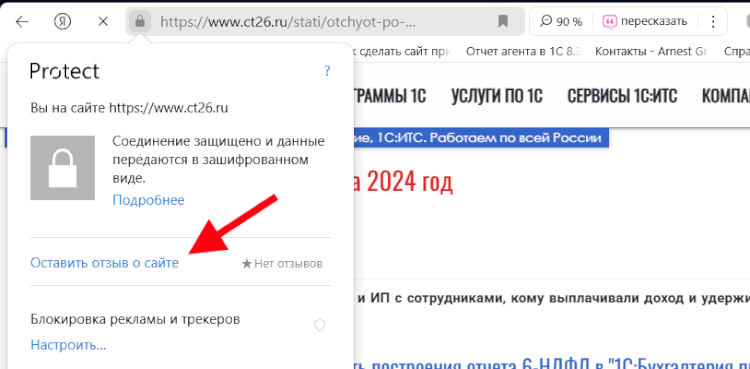

Как оставить отзыв о данной статье

Если данная статья была для Вас полезной, то Вы можете поддержать авторов нашего сайта, оставив свой отзыв. Если у Вас установлен Яндекс.Браузер, то в левом верхнем углу браузера нажмите на кнопку с "замочком" и выберите пункт "Отзывы о сайте".

Вы можете оценить сайт по пятибальной шкале, выбрав соответствующее количество звезд, а при желании написать несколько слов со своим мнением о данной статье.

Если же Яндекс.Браузер не установлен, то Вы можете оставить свой отзыв на странице нашей компании в сервисах Яндекс.Бизнес, Google Карты.

Все торговые марки являются собственностью их правообладателей

Ставропольский край, г. Невинномысск, ул. 3 Интернационала, д. 5

Телефон: +7(928)014-27-27

Почта: info@ct26.ru, сайт: www.ct26.ru

ЦЕНТР ТЕХНОЛОГИЙ: Поддержка клиентов через 1С-Коннект

(вся контактная информация и местоположение)

- По всей России (удаленно, с использованием интернета и средств удаленного доступа)

-

Ставропольский край: Невинномысск,

Ставрополь,

Михайловск,

Пятигорск, Ессентуки, Кисловодск,

другие населенные пункты

Минеральные Воды, Железноводск, Ипатово, Новоалександровск, Изобильный, Светлоград, Буденовск, Георгиевск, Зеленокумск, с. Кочубеевское, с. Балахоновское, с. Ивановское, ст. Барсуковская

- Карачаево-Черкесская Республика: Черкесск, Карачаевск

- Краснодарский край: Армавир, Сочи

-

Также, наши клиенты находятся в Москве и Московской области, Санкт-Петербурге, Краснодаре,

и в других городах

Ростов, Казань, Самара, Новороссийск