Изменения по налогам и отчетам с 2024 года

С 2024 года произойдут существенные изменения законодательства по налогам и отчетности, а также правилам налогообложения и налогового администрирования.

Об изменениях в УСН с 2024 года мы писали здесь. В этой же статье рассмотрим самые важные изменения по другим налогам и отчетности.

Отчетность

С 2024 года будут применяться новые формы отчетности:

- по расчету 6-НДФЛ новую форму будут применять с отчета за I кв. 2024 г. (Приказ ФНС от 19.09.2023 г. № ЕД-7-11/649@). В ней детализированы сведения об удержанном, перечисленном и возвращенном налоге. Также из разд. 2 справки о доходах и суммах НДФЛ убрали строчку по перечисленной сумме налога;

- по декларации 3-НДФЛ новую форму будут применять с отчета за 2023 год (Приказ ФНС от 11.09.2023 г. № ЕД-7-11/615@). В ней учли корректировки по вычетам НДФЛ. Например, в прил. 5 потребуется указывать размер стандартного вычета родителю на каждого недееспособного ребенка или подопечного вне зависимости от возраста. В прил. 6 потребуется рассчитывать затраты, принимаемые к вычету при продаже или погашении имущественных прав;

- по РСВ новую форму будут применять с 01.01.2024 г. (Приказ ФНС от 29.09.2023 г. № ЕА-7-11/696@). В ней скорректирован сводный разд. 1 и он дополнен подразд. 4 для исчисления страхвзносов на ОПС, ОМС, ВНиМ, которые начислены физлицам из п. 6.2 ст. 431 НК — иностранных граждан, которые застрахованы по отдельным видам страхования. Также к разд. 1 добавлено прил. 5, чтобы указывать информацию об этих физлицах;

- по декларации по УСН новую форму будут применять с отчетности за 2023 год (Приказ ФНС от 01.11.2022 г. № ЕД-7-3/1036@). Корректировки имеют технический характер. Юрлица подают декларацию до 25.03.2024 г., а ИП — до 25.04.2024 г.;

- по налоговому расчету сумм доходов, которые выплачены иностранным компаниям, и сумм удержанных налогов с будущего года для налоговых агентов будет применяться новая форма, которую нужно сдать до 25.03.2024 г. (Приказ ФНС от 26.09.2023 г. № ЕД-7-3/675@, Письмо ФНС от 24.03.2023 г. № СД-4-3/3570@). Из разд. 1 исключили строчку со сроком уплаты. Взамен стр. 040 для налога к уплате добавили три строчки — для указания сумм по первому, второму и третьему срокам уплаты;

- СЗВ-ДСО — это новая форма персонифицированной отчетности СФР, которую будут представлять авиакомпании и предприятия угольной промышленности.

Также в планах чиновников поменять с 2024 года формы отчетов ЕФС-1, а также персонифицированные формы АДВ-1 и СЗВ-К. Проекты приказов Социального фонда опубликовали на сайте для размещения проектов НПА.

Кроме того, не позже 25.01.2024 г. потребуется в первый раз подать ЕФС-1 о периодах работы за 2023 год — аналог ранее использовавшегося отчета СЗВ-СТАЖ (Закон от 14.07.2022 г. № 237-ФЗ). Для подачи сведений о периодах работы, в т.ч. тех, которые учитываются для досрочного назначения пенсии, требуется подать подразд. 1.2 подразд. 1 разд. 1 отчета ЕФС-1, а также титульный лист и подразд. 2.

ЕНС и ЕНП

С 01.01.2024 г. платежные поручения, заменяющие собой уведомление о рассчитанных налогах, будут отменены. Больше не получится создавать платежки со статусом «02» на конкретные КБК налогов и страхвзносов. Все бюджетные платежи, входящие в состав ЕНП, нужно будет платить платежками со статусом «01» на КБК единого платежа — 18201061201010000510.

Бюджетные платежи, не входящие в единый платеж, также нужно будет перечислять отдельными платежками (п. 1 ст. 58 НК). Но в 2024 году к ним будет добавлен еще один платеж — налог на сверхприбыль, взимаемый единожды. Поэтому отдельными платежными поручениями нужно будет платить:

- госпошлину не по исполнительному документу — на КБК из квитанции;

- налог на сверхприбыль — по КБК 182 1 01 03000 01 1000 110.

В следующем году можно уплачивать в составе единого платежа или отдельно (п. 1 ст. 58 НК, Письмо ФНС от 30.12.2022 г. № 8-8-02/0048@):

- НПД — на КБК 182 1 05 06000 01 1000 110;

- сбор за использование объектов животного мира — на КБК 182 1 07 04010 01 1000 110;

- сбор за использование объектов водных биоресурсов — на КБК 182 1 07 04030 01 1000 110 (за пользование внутренними объектами водных биоресурсов) и на КБК 182 1 07 04020 01 1000 110 (за пользование остальными водными объектами).

Обязанность платить эти бюджетные платежи является исполненной с момента перечисления денежных средств в ИФНС (пп. 5 п. 7 ст. 45 в ред. Закона от 04.08.2023 г. № 415-ФЗ).

НДФЛ

С будущего года начнут действовать такие изменения:

- Доходы дистанционных сотрудников, с которыми оформлены трудовые договоры отечественными организациями или зарегистрированными в РФ подразделениями иностранных организаций, будут признаваться доходами от источников в России (пп. «а» п. 21 ст. 2 Закона от 31.07.2023 г. № 389-ФЗ). По ним будут использоваться обычные ставки НДФЛ вне зависимости от установленного статуса резидентства сотрудников — 13% или 15% (п. 35 ст. 2 Закона № 389).

- Будет применяться ограничение на компенсацию удаленным сотрудникам за использование в работе своего имущества (ПО и технических средств), которая будет освобождена от НДФЛ. Максимальная величина этой компенсации — 35 руб./день работы или же величина документально подтвержденных затрат. Работодатели будут устанавливать сумму возмещения в колдоговоре или ином локальном документе, трудовом договоре или допсоглашении к нему (пп. «а» п. 28 ст. 2 Закона № 389-ФЗ).

- Для сотрудников будет введен лимит необлагаемых НДФЛ суточных или полевого довольствия при разъездном характере работы или работе в пути. Также ограничиваются надбавки вахтовым работникам вместо суточных выплат. Необлагаемая величина будет 700 руб./день разъездной работы либо работы в пути, а также вахты и времени вахтовых работников в пути в РФ, и 2 500 руб. — за рубежом (пп. «а» п. 28 ст. 2 Закона " 389-ФЗ).

Кроме того, с доходов, которые получены с 01.01.2023 г., предоставляется стандартный вычет на недееспособного ребенка или подопечного любого возраста (п. 30 ст. 2 Закона № 389-ФЗ). С доходов, которые получены с 01.01.2024 г., будет предоставляться соцвычет на обучение супруга, когда он проходит это обучение в образовательном учреждении по очной форме обучения (пп. «а» п. 31 ст. 2 Закона № 389-ФЗ).

Также с будущего года будет повышена величина соцвычетов (п. 1 ст. 1 Закона от 28.04.2023 г. № 159-ФЗ):

- на лечение, свое обучение, приобретение лекарств — со 120 до 150 тыс. руб.;

- на обучение ребенка — с 50 до 110 тыс. руб.

Новые вычеты при оформлении через работодателя будут применяться с 2024 года, а через ИФНС (со сдачей 3-НДФЛ) — с 2025 года.

К тому же с 01.01.2024 г. будет упрощен механизм предоставления соцвычетов (п. 31, 34 ст. 2 Закона № 389-ФЗ). Налогоплательщики больше не должны будут самостоятельно подтверждать затраты на обучение и медицинские услуги, если требуемые документы подаст компания, оказавшая эти услуги, а ИФНС разместит информацию в личном кабинете. Расчет 3-НДФЛ также не потребуется обязательно сдавать — все сведения уже будут в ИФНС. Но использовать упрощенный механизм налогоплательщики смогут лишь с 2025 года — при получении в налоговой инспекции вычетов по доходам и расходам 2024 года. За 2023 год декларацию 3-НДФЛ нужно будет сдать по прежним правилам.

Налоговое администрирование

С 01.04.2024 г. ФНС будет наделена некоторыми новыми полномочиями, например, по постановке на налоговый учет иностранцев, ИП, юрлиц (п. 30 ст. 1 Закона № 389-ФЗ). Также налоговики развивают ЭДО с налогоплательщиками. С апреля будущего года ИП будут вправе использовать свой личный кабинет, чтобы отправлять и получать налоговые документы. Всю документацию, которую ИП направляют через личный кабинет, нужно будет подписывать УКЭП (пп. «а» п. 3 ст. 1 Закона № 389-ФЗ).

Также с 01.04.2024 г. ИФНС сможет в частичном объеме отменять и заменять обеспечительные меры — при неполном выполнении решения или его частичной отмене (пп. «д» п. 39 ст. 1 Закона № 389-ФЗ). К тому же имеются и иные новшества, касающиеся налогового администрирования с будущего года:

- будет введен штраф для налогового агента по налогу на прибыль при несдаче декларации (п. 43 ст. 1 Закона № 389-ФЗ);

- будут введены штрафы за несдачу информации для оформления упрощенных соцвычетов (п. 45 ст. 1 Закона № 389-ФЗ).

НДС

С 01.01.2024 г. начнут действовать несколько важных новаций по НДС:

- Будет прекращено освобождение от НДС услуг застройщика при строительстве помещений для временного проживания без права на регистрацию по ДДУ в строительстве (Закон от 30.12.2004 г. № 214-ФЗ). Этими помещениями являются апартаменты (Письмо Минфина от 26.11.2020 г. № 03-07-11/103197). Застройщиками будут применяться указанные положения в строительной сфере, на которую оформлено разрешение с 2024 года (пп. «в» п. 2 ст. 2, п. 29 ст. 13 Закона № 389-ФЗ). Они будут вправе принимать к вычету входной НДС, а также оформлять счета-фактуры клиентам.

- При экспорте будет проще подтверждать нулевую ставку НДС (Закон от 19.12.2022 г. № 549-ФЗ). Уточнен перечень документов, которые потребуется подавать, чтобы подтвердить нулевой НДС — при импорте товаров в ИФНС будут подавать электронные реестры с информацией из деклараций на товары и сведениями из контракта с иностранным партнером. При неподтверждении экспорта налогооблагаемая база будет устанавливаться на последнее число квартала, в котором заканчиваются 180 календарных дней.

- Начнут применяться новые списки медицинских товаров для льгот по НДС (Постановление Правительства от 16.09.2023 г. № 1513). В частности, поменяли списки медтоваров по ОКПД2, облагаемых НДС по ставке 10% (например, код 32.50.22.130), медтоваров по ТН ВЭД ЕАЭС, облагаемых НДС по ставке 10% (например, код 3006 91 000 0), медтоваров, освобожденных от НДС при импорте и продаже в России (добавили коды ОКПД2 — 32.50.22.130, 32.50.22.181, 32.50.22.189).

Кроме того, корректировки по НДС касаются и субъектов МСП, для которых с 01.01.2024 г.:

- ставка НДС в 10% будет применяться для более широкого списка товаров для детей. В перечень добавлены велосипеды, стульчики для кормления, манежи и иная продукция (Закон от 19.10.2023 г. № 504-ФЗ).

- начнут действовать для общепита условия о среднемесячных выплат физлицам для использования освобождения от НДС (п. 18 ст. 10 Закона от 02.07.2021 г. № 305-ФЗ, пп. 38 п. 3 ст. 149 НК).

Кроме того, упрощенный механизм заявительного возмещения НДС продлят до окончания 2025 года (пп. 8 п. 2 ст. 176.1 НК в ред. Закона № 389-ФЗ). Для ускоренного возмещения налога потребуется подать в ИФНС заявление в свободной или рекомендованной форме — не позже 5-ти рабочих дней с момента сдачи декларации по НДС. Так как заявление подается электронно, к 2024 году будет утверждена форма и формат этого документа (п. 25 ст. 176.1 НК в ред. Закона № 389-ФЗ).

Также с 01.04.2024 г. значительно будет скорректирован заявительный порядок возмещения НДС (ст. 176.1 НК в ред. Закона № 389-ФЗ):

- гарант будет подавать в ИФНС банковскую гарантию не позже дня после ее подписания (пп. «а» п. 10 ст. 2 Закона № 389-ФЗ);

- налогоплательщик сможет поменять банковскую гарантию — направить заявление не позже 5-ти дней после отправки первичной или уточненной декларации по налогу (пп. «д» п. 10 ст. 2 Закона № 389-ФЗ).

Кроме того, с 01.04.2024 г. налогоплательщики смогут использовать электронную банковскую гарантию при возмещении НДС и акцизов (пп. «б» п. 23 ст. 1 Закона № 389-ФЗ).

Акцизы

С 01.04.2024 г. будут повышены акцизы на определенные товары, например:

- 643 руб./л. по этиловому спирту;

- 36 руб./л. по виноградному суслу;

- 36 руб./л. по вину;

- 47 руб./л. по винным и виноградосодержащим напиткам, игристым винам;

- 26 руб./л. по пиву от 0,5% до 8,6%;

- 49 руб./л. по пиву от 8,6%;

- 4 318 руб./кг. по табаку.

Полный список подакцизных товаров, налог на которые будет повышен с 2024 года, указан в пп. «а» п. 14 ст. 2 Закона № 389-ФЗ.

С 01.04.2024 г. будет скорректирован заявительный порядок возмещения акцизов. Обновления похожи на те, которые касаются ускоренного возмещения НДС (пп. «а» п. 19 ст. 2 Закона № 389-ФЗ).

Имущественные налоги

С 01.01.2024 г. юрлица и их обособленные подразделения будут использовать новую форму пояснений при поступлении сообщений о рассчитанных суммах налогов на имущество, транспорт, землю (Приказ ФНС от 28.08.2023 г. № ЕД-7-21/577@).

По налогу на имущество с будущего года декларацию нужно будет подавать в новый срок — до 25 февраля (пп. «б» п. 109 ст. 2 Закона № 389-ФЗ). Однако так как в 2024 году этот срок приходится на выходной, он будет перенесен на 26.02.2024 г.

Срок уведомления о порядке представления декларации по налогу на имущество в одну ИФНС в субъекте РФ по выбору будет перенесен на 1 февраля текущего года (пп. «а» п. 109 ст. 2 Закона № 389-ФЗ). Уведомление о единой декларации на будущий год потребуется направить до 01.02.2024 г. Оно будет рассматриваться 10 дней (раньше было установлено — 30 дней).

Другие корректировки по налогу на имущество с 2024 года:

- Расширят список видов недвижимых объектов, по которым налогооблагаемая база устанавливается как кадастровая стоимость. В этот перечень будут входить многоквартирные и наемные дома (п. 105 ст. 2 Закона № 389-ФЗ).

- При неподаче налогоплательщиком в ИФНС заявления о гибели либо уничтожении объекта налог на имущества перестанут рассчитывать с 1-го числа месяца его гибели либо уничтожении — по информации из иных госорганов (пп. «а» п. 108 ст. 2 Закона № 389-ФЗ).

По налогу на транспорт с будущего года также будет применяться правило о гибели либо уничтожении — ИФНС использует информацию из иных госорганов и не будет рассчитывать налог с 1-го числа месяца гибели или уничтожения (пп. «а» п. 101 ст. 2 Закона № 389-ФЗ).

Также с будущего года по транспорту, который находится в розыске, не будут рассчитывать налог по заявлению налогоплательщика. Однако если он не подаст заявление, ИФНС запросит данные у уполномоченного органа. При смене места нахождения транспорта в течение года налог и авансы по нему будут начислять по новому месту — с 1-го числа месяца, идущего за месяцем корректировок (пп. «в» п. 101 ст. 2 Закона № 389-ФЗ).

Также существенное обновление, которое будет применяться при исчислении транспортного налога, — с будущего года Минпромторгом будет обновлен список дорогостоящих авто, для которых применяется повышающий коэффициент.

По налогу на землю за 2023 год расчет будет производиться по кадастровой стоимости, не превышающей значение на 01.01.2022 г. (п. 1 ст. 391 НК).

С будущего года будет применяться новое уведомление для исчисления налога на землю по некоторым видам земельных участков (Приказ ФНС от 16.08.2023 г. № ЕД-7-21/546@). В нем будет указываться информация о кадастровом, инвентарном или ином номере находящегося на участке объекта:

- жилого фонда;

- инженерной инфраструктуры жилищно-коммунального комплекса;

- недвижимости, не относящейся к этим объектам — по ней указывают площадь занимаемого земельного участка.

УСН

С 2024 года для плательщиков УСН будет применяться порядок расчета налога, когда они поменяли место нахождения (для юрлиц) или место жительства (для ИП) — если субъект РФ установил пониженную ставку (пп. «а» п. 90 ст. 2 Закона № 389-ФЗ). В этой ситуации налогоплательщик обязан использовать региональную ставку по новому адресу.

Сертификаты электронной подписи

С сентября будущего года запрещено использовать сертификаты электронной подписи работников компании (Закон от 04.08.2023 г. № 457-ФЗ). Для некоторых хозяйствующих субъектов переход на сертификаты физлиц и МЧД будет произведен раньше — когда заканчивается срок действия сертификатов работников, поскольку удостоверяющие центры с сентября текущего года их не выдают.

На данный момент подписывать документацию от лица организации можно двумя методами — УКЭП с реквизитами компании и УКЭП с реквизитами работника и МЧД. С сентября будущего года будет доступным лишь второй метод.

Забудьте о необходимости обновлений программы "1С" и ведите бухгалтерский и налоговый учет, сдавайте отчетность из любого места, где есть интернет во всегда обновленной версии.

Подробнее об услуге можете узнать по ссылке.

Подпишитесь на нас в соцсетях, и/или подпишитесь на рассылку по почте!

Так Вы не пропустите важную и полезную информацию о программах "1С", работе с ними, сервисах и услугах. Почтовая рассылка без спама и назойливости, не обо всех новостях, а только уведомления о важных событиях и мероприятиях.

Выберите удобный вариант:

Оставить заявку

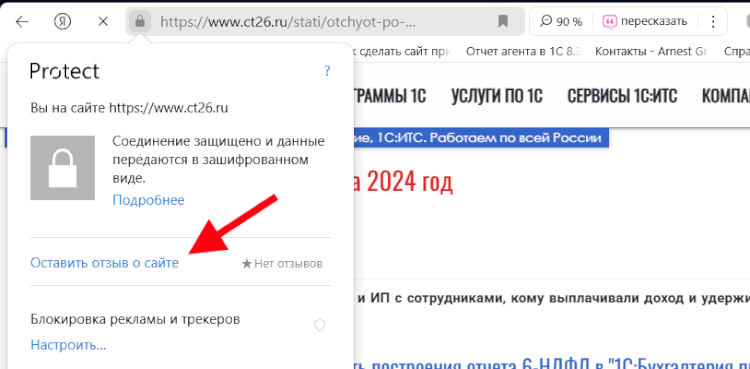

Как оставить отзыв о данной статье

Если данная статья была для Вас полезной, то Вы можете поддержать авторов нашего сайта, оставив свой отзыв. Если у Вас установлен Яндекс.Браузер, то в левом верхнем углу браузера нажмите на кнопку с "замочком" и выберите пункт "Отзывы о сайте".

Вы можете оценить сайт по пятибальной шкале, выбрав соответствующее количество звезд, а при желании написать несколько слов со своим мнением о данной статье.

Если же Яндекс.Браузер не установлен, то Вы можете оставить свой отзыв на странице нашей компании в сервисах Яндекс.Бизнес, Google Карты.

Все торговые марки являются собственностью их правообладателей

Ставропольский край, г. Невинномысск, ул. 3 Интернационала, д. 5

Телефон: +7(928)014-27-27

Почта: info@ct26.ru, сайт: www.ct26.ru

ЦЕНТР ТЕХНОЛОГИЙ: Поддержка клиентов через 1С-Коннект

(вся контактная информация и местоположение)

- По всей России (удаленно, с использованием интернета и средств удаленного доступа)

-

Ставропольский край: Невинномысск,

Ставрополь,

Михайловск,

Пятигорск, Ессентуки, Кисловодск,

другие населенные пункты

Минеральные Воды, Железноводск, Ипатово, Новоалександровск, Изобильный, Светлоград, Буденовск, Георгиевск, Зеленокумск, с. Кочубеевское, с. Балахоновское, с. Ивановское, ст. Барсуковская

- Карачаево-Черкесская Республика: Черкесск, Карачаевск

- Краснодарский край: Армавир, Сочи

-

Также, наши клиенты находятся в Москве и Московской области, Санкт-Петербурге, Краснодаре,

и в других городах

Ростов, Казань, Самара, Новороссийск